贝塔值去杠杆化是指在计算股票或投资组合的风险时,将贝塔值减去杠杆倍数的影响,以得出真实的风险水平。这个公式是如何产生的呢?下面我们将从历史背景、公式推导等方面来探究这个问题。

一、背景简介

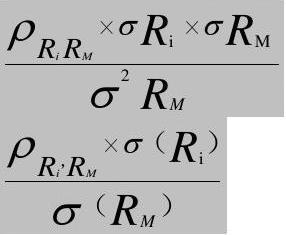

贝塔值是一个衡量股票或投资组合相对于市场的波动率的指标,它反映了一个证券或投资组合相对于市场平均水平波动的程度。贝塔值越高,说明该证券或投资组合的波动性越大,风险也越高。贝塔值的计算公式为:

β = Cov(Ri, Rm) / Var(Rm)

其中,β表示股票或投资组合的贝塔值;Cov(Ri, Rm)表示该股票或投资组合与市场的协方差;Var(Rm)表示市场的方差。

这个公式并没有考虑到杠杆倍数的影响。杠杆倍数是指投资者使用借款资金进行投资,从而放大投资收益或亏损的程度。如果一个投资者使用了杠杆倍数进行投资,那么他所面临的风险将会比没有使用杠杆倍数的投资者更大。在计算贝塔值时,需要将杠杆倍数的影响给予考虑。

二、公式推导

为了解决这个问题,一些学者提出了贝塔值去杠杆化的公式。该公式的推导过程如下:

我们可以将股票或投资组合的收益率表示为:

Ri = αi βiRm εi

其中,αi表示股票或投资组合的超额收益率;βi表示股票或投资组合的贝塔值;Rm表示市场收益率;εi表示误差项。

然后,我们可以将股票或投资组合的收益率与市场收益率的协方差表示为:

Cov(Ri, Rm) = βiVar(Rm) Cov(αi, Rm) Cov(εi, Rm)

其中,Cov(αi, Rm)表示股票或投资组合的超额收益率与市场收益率的协方差;Cov(εi, Rm)表示误差项与市场收益率的协方差。

接下来,我们可以将股票或投资组合的贝塔值表示为:

βi = Cov(Ri, Rm) / Var(Rm)

将Cov(Ri, Rm)代入上式,得到:

βi = βiVar(Rm) / Var(Rm) Cov(αi, Rm) / Var(Rm) Cov(εi, Rm) / Var(Rm)

化简后,得到:

βi = βi Cov(αi, Rm) / Var(Rm) Cov(εi, Rm) / Var(Rm)

这个公式就是贝塔值去杠杆化的公式。它将股票或投资组合的贝塔值分解为三个部分:原始的贝塔值、超额收益率与市场收益率的协方差、误差项与市场收益率的协方差。其中,超额收益率与市场收益率的协方差和误差项与市场收益率的协方差是杠杆倍数的影响,通过将它们除以市场的方差,可以消除杠杆倍数的影响,得出真实的风险水平。

三、小标题文章

1. 超额收益率与市场收益率的协方差

超额收益率与市场收益率的协方差是贝塔值去杠杆化公式中的一个重要部分。它反映了股票或投资组合的超额收益率在市场波动时的表现。如果一个股票或投资组合的超额收益率与市场的波动一致,那么它的贝塔值将会更高。这个部分的详细阐述可以分为以下几个方面:

(1)超额收益率的定义和计算方法;

(2)市场收益率与超额收益率的协方差的计算方法;

(3)超额收益率与市场收益率的协方差对贝塔值的影响。

2. 误差项与市场收益率的协方差

误差项与市场收益率的协方差是贝塔值去杠杆化公式中的另一个重要部分。它反映了股票或投资组合的非系统性风险在市场波动时的表现。如果一个股票或投资组合的非系统性风险与市场的波动一致,那么它的贝塔值将会更高。这个部分的详细阐述可以分为以下几个方面:

(1)非系统性风险的定义和计算方法;

(2)市场收益率与非系统性风险的协方差的计算方法;

(3)非系统性风险与市场收益率的协方差对贝塔值的影响。

3. 贝塔值去杠杆化的应用

贝塔值去杠杆化的应用非常广泛,它可以帮助投资者更准确地评估股票或投资组合的风险水平。这个部分的详细阐述可以分为以下几个方面:

(1)贝塔值去杠杆化的目的和意义;

(2)贝塔值去杠杆化的计算方法和步骤;

(3)贝塔值去杠杆化在投资组合管理中的应用。

4. 贝塔值去杠杆化的局限性

贝塔值去杠杆化虽然可以消除杠杆倍数的影响,得出真实的风险水平,但它仍然存在一些局限性。这个部分的详细阐述可以分为以下几个方面:

(1)贝塔值去杠杆化的前提条件;

(2)贝塔值去杠杆化的局限性和不足之处;

(3)贝塔值去杠杆化与其他风险指标的比较。

5. 贝塔值去杠杆化的未来发展

贝塔值去杠杆化作为一种新的风险指标,其未来的发展前景非常广阔。这个部分的详细阐述可以分为以下几个方面:

(1)贝塔值去杠杆化的发展历程和现状;

(2)贝塔值去杠杆化的未来发展方向和趋势;

(3)贝塔值去杠杆化在投资管理中的应用前景。

6.

贝塔值去杠杆化是一种新的风险指标,可以帮助投资者更准确地评估股票或投资组合的风险水平。它的公式推导和应用都非常重要,但它仍然存在一些局限性。未来,贝塔值去杠杆化将会继续发展,成为投资管理中不可或缺的一部分。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时删除。

© 版权声明

文章版权归作者所有,未经允许请勿转载。